11月欧元区高中经济经济服务采购经理人指数(HCOB)最终指数已从此前估计的53.1上修至53.6。这是该行业活动连续第四次改善,也是自2023年5月以来的最佳表现。同样,法国的服务业数据从50.8上调至51.4,德国高中经济地产物业PMI从之前估计的52.7上调至53.1。

这些数据支持了欧洲央行的鹰派立场,欧洲央行行长拉加德周三晚些时候的讲话可能会重申这一立场,并凸显了与美国美联储(Fed)的货币背离,后者普遍预计下周将降息25个基点,2026年可能还会多次降息。

在美国,预计当天晚些时候公布的ADP就业变动将进一步证明劳动力市场停滞,增加美联储采取更宽松货币政策的压力。预计未来,ISM服务业采购经理指数将显示该行业活动的适度放缓。

市场情绪的改善为周三的欧元提供了一定支撑。亚洲股市表现参差不齐,但欧洲和华尔街的股票期货表现积极。贵金属价格已从高点回落,美元仍处于防御状态。

投资者预计美联储下周降息25个基点的概率为85%,白宫顾问凯文·哈塞特很可能接替主席鲍威尔,明年进一步放宽货币政策。美联储与欧洲央行的货币政策背离,正值其宽松周期的尾声,使欧元兑美元在八天的反弹中上涨超过1%。

当天晚些时候,欧洲央行行长克里斯蒂娜·拉加德将在欧洲议会发表讲话,她很可能会重申当前货币政策是合适的,利率将在一段时间内维持在现有水平。

在美国,11月的ADP就业变化报告预计净增加5,000个岗位,低于10月份的42,000个岗位。这些数据可能会加剧人们对劳动力市场的担忧,并助长投资者对美联储立即降息的希望。

美国ISM服务业采购经理指数预计11月活动放缓至52.1,较10月的52.4有所放缓。市场将密切分析新订单、就业和价格子指数,以更好地评估行业健康状况。

欧元/美元技术分析

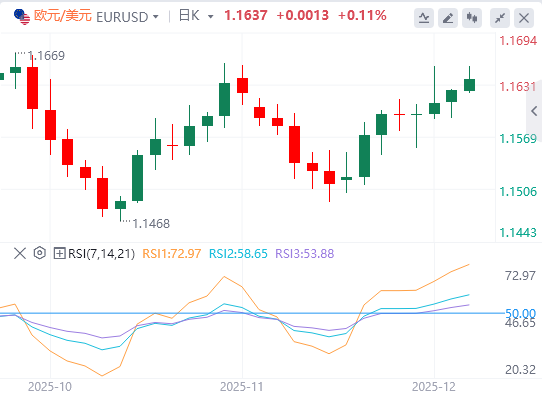

欧元兑美元最终突破并确认位于下降通道顶部之上,且走势持续上涨。相对强弱指数(RSI)位于66,正接近4小时图上的超买水平,但尚未达到;而移动平均收敛背离(MACD)指标则从零点起飞,显示出适度的多头动能。

直接阻力位于1.1660-1.1670区间,10月28日和29日,以及11月13日和14日,多头被限制。再往上,下一目标是10月17日高点,正好位于1.1730下方。下行方面,反向趋势线1.1605和周二低点1.1590可能在1.1550附近(11月26日和28日低点附近)及1.1500心理位前对空头构成挑战。