在特朗普政府延长关税暂停期至8月1日的同时,市场仍面临15%-20%高关税威胁的不确定性。与此同时,最近美联储“影子主席”的讨论度越来越高,鲍威尔被解雇的风险持续上升。鲍威尔当下继续维持谨慎的立场,显然已经无法满足特朗普降息的呼吁。到目前为止,美国物价上涨的迹象一直鲜有在经济指标中有所显现,但许多经济学家表示,通胀压力可能很快就会显现,或许最快就在本周。

上周公布的美联储6月会议纪要显示,委员们已经分裂成三个阵营,分别是年内降息但排除7月(主流阵营)、全年按兵不动以及主张下次会议立即行动。值得注意的是,当前市场预期与美联储6月点阵图已基本弥合,预计年内降息两次共63个基点,7月降息已被排除,9月降息概率维持在60%左右。

具体到本次数据上,市场普遍预计CPI数据将较上月数据全线走强,其中核心CPI甚至可能会在关税效应的推动下重回“3时代”,为今年2月以来首次。这一预测如果成真,将显着影响美联储的政策选择空间。数据变动对市场影响的三个情景推演大致如下:

①若数据基本符合预期:市场短线反应有限,主要还是关注技术面的表现以及后续数据表现。

②若数据超预期大幅上涨(尤其是核心数据):9月降息预期有望进一步推迟,推动美元走强而压制黄金。

③若数据意外大幅下滑——小概率事件:市场增加对美联储年内降息的押注,推动黄金进一步上涨,美指或再次下探年内低点。

关税推升通胀的首个真正信号?

美联储官员与私营部门预测者普遍认为,随着企业开始将特朗普关税成本转嫁给消费者,今夏通胀将回升。尽管许多企业最初通过提前囤货、牺牲利润率吸收部分成本来保护消费者,但如今部分企业已别无选择。

法国外贸银行CIBAmericas首席美国经济学家克里斯·霍奇(ChrisHodge)说:“6月CPI是显示关税真正开始产生明显影响的第一个指标。”

霍奇表示,“我关注的是汽车和服装,上个月这两个行业的价格涨幅都非常低,这与市场预期非常不符,”他说。“这两个行业对提高关税非常敏感。”

安永-帕特农首席经济学家格雷戈里·达科(GregoryDaco)称,“企业仍在通过多种策略缓解关税影响,”他预计关税将贡献6月CPI月度涨幅的三分之一,今夏晚些时候影响还会更大,“随着时间推移,关税的影响将加剧。”

上周,特朗普升级贸易战,宣布对铜及加拿大、巴西等国商品加征更高关税。部分惩罚性关税原定于7月生效,现推迟至8月,特朗普称不会再延长截止日期——这让通胀威胁进一步升级。

“总统显然在向多个国家加征新一轮更高关税,关税引发通胀的风险远未结束,”蒙特利尔银行资本市场首席美国经济学家斯科特·安德森(ScottAnderson)称。

纽约联储5月调查显示,约四分之三的企业正通过涨价弥补关税带来的成本上升。其他调查也显示企业倾向于提价,企业自身也明确表态:丰田汽车计划本月涨价,耐克等零售商则瞄准秋季提价。

除商品外,经济学家和政策制定者还将密切关注服务通胀。部分预测者认为,近几个月温和的品类(如机票、酒店)可能在6月显现韧性,推动整体CPI加速上涨。

高盛则在一份报告中称,“我们的预估反映出多数核心商品类别的通胀将大幅加速,但对核心服务通胀的影响有限,至少在短期内是如此。”

彭博经济研究的安娜·王(AnnaWong)、埃斯特尔·欧(EstelleOu)和约书亚·丹尼尔·赛(JoshuaDanialSay)认为:“6月CPI可能与前三个月类似,显示关税持续向消费者价格传导,但压力被二手车、新车等关键商品品类及机票、酒店等服务抵消。”

美联储谨慎过度?

美联储今年一直为维持利率不变辩护,理由是预期关税会推高通胀,但这一点至今未获得证实。若6月CPI再度表现温和,美联储几乎肯定会引来特朗普更猛烈的批评:他多次呼吁美联储降息,并直接指责主席鲍威尔。

富国银行(WellsFargo)表示,即使数据可能显示通胀开始再次走强,但现阶段还不足以引起美联储官员的警觉。该机构表示,“在劳动力市场走软和服务业通胀进一步消退的情况下,关税导致的核心通胀上升可能更像是一个颠簸,而不是趋势。”

尽管特朗普升级了关税威胁,但彭博宏观经济学首席美国经济学家塞缪尔·汤姆斯(SamuelTombs)指出,特朗普过去曾妥协,未来也可能如此。

“这并非意味着不会出现短期波动——可能有几周关税处于极高水平,”汤姆斯称,“但企业和供应链在演变,已开始适应这种波动性。”

上周公布的美联储6月政策会议纪要显示,官员们在“关税如何影响通胀及货币政策路径”上存在分歧。鲍威尔对通胀反弹持警惕态度。

“我们预计今夏会看到一些更高的读数,”鲍威尔7月1日在葡萄牙一场会议上称,并补充道,政策制定者已准备好接受“影响可能比预期更高或更低、更早或更晚”的结果。

但部分官员——如特朗普任命的理事沃勒和鲍曼——暗示,若通胀仍温和,可能支持7月降息;其他人则认为更可能在今年晚些时候行动。

“我认为当前利率过高,7月可以考虑降息,”沃勒上周四在达拉斯一场活动中称,“我的观点可能属于少数,但我已从经济角度清晰解释了理由,这与政治无关。”

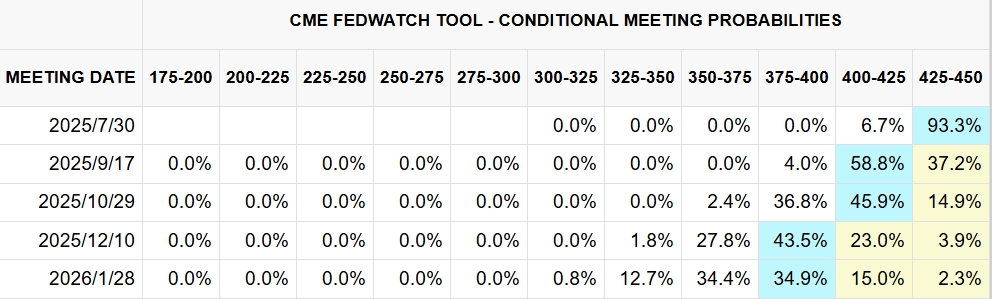

然而,货币市场并没有重视这种情况发生的可能性,目前的定价显示,美联储7月降息的概率低于5%。市场目前预计,美联储将在年底前降息50个基点,预计首次降息将在9月份。然而,在美国CPI数据公布后,这些预期是否站得住脚还有待观察。

实际上,由于特朗普的新关税和美国劳动力市场的弹性,美联储推迟加息的预期也有所升温。芝商所(CMEGroup)的美联储观察工具(FedwatchTool)显示,美联储9月份降息的几率目前约为60%,低于本月初的65%。

黄金上涨潜力仍存

在等待美国6月份通胀报告之际,交易员在金价触及三周高点3375美元后开始获利了结。

高于预期的美国CPI月率或年率可能会强化美联储的耐心,从而打压今年美联储将降息两次的预期。这种情形可能有助于美元延续其复苏态势,令无收益的黄金承压。而如果数据低于预期,金价则可能获得新的助力。

Fxstreet分析师指出,黄金价格从21日均线支撑位3339元反弹后,仍有望重新测试4月创纪录涨势的23.6%斐波那契回撤位3377美元。其14日相对强弱指数(RSI)在中线之上小幅攀升,目前接近54,表明仍有上涨潜力。

如果黄金能够在日线图上突破23.6%的斐波那契水平位3377美元,那么将开启新一轮涨势,朝着3400美元的整数关口和3440美元的静态阻力位迈进。

另一方面,如果卖家在较高价位入场,金价可能会回落,回踩21日均线3339美元。若持续跌破该水平,位于50日均线的3325美元支撑位将暴露,一旦跌破,此轮涨势的38.2%斐波那契回调位3297美元将再次成为焦点。

(亚汇网编辑:慧雅)