上午盘面:

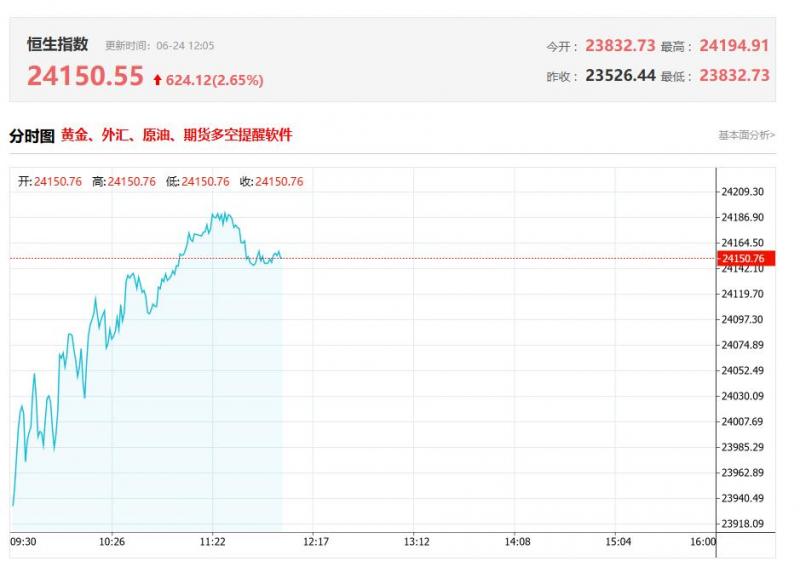

伊朗和以色列宣布正式停火,金融风险市场情绪修复。港股上午盘三大指数呈现高开高走行情,盘中均大涨超2%。截止午盘,恒生指数、国企指数分别上涨1.95%及1.92%,恒指重回24000点上方,恒生科技指数涨2.28%。盘面上,作为市场风向标的大型科技股集体拉升,其中,小米涨近4%,网易、快手、阿里巴巴涨超2%,百度、京东、腾讯、美团皆上涨;金融股、中字头股等权重亦集体上扬,证券行业并购预期再起,中资券商股拉升明显,弘业期货大涨超14%,中国银河涨超7%,中国太平、阳光保险领涨保险股,交通银行、建设银行、工商银行再创新高;汽车股、航空股、濠赌股、餐饮股、内房股、半导体股纷纷上涨。另一方面,伊以停火,油气生产商、港口及海运股、军工股等全线下跌,其中,太平洋航运大跌超14%,中远海能大跌近10%。

个股表现:

中资券商股强势拉升,市场回暖及政策利好带动估值修复,证券行业并购预期再起。中国银河(06881)涨7.50%;中金公司(03908)涨5.69%;中信建投证券(06066)涨5.26%。

精优药业(00858)飙升逾70%,预计年度溢利最少2.15亿港元,同比扭亏为盈。

宜明昂科-B(01541)涨超8%,IMC-003/IMM72治疗肺动脉高压临床试验获国家药监局批准。

越疆(02432)涨超7%,人形机器人潜在市场空间广阔,公司有望受益于产业浪潮。

荣昌生物(09995)再涨超5.8%,泰它西普获5年专利补偿,机构称对其海外市场前景乐观。

特朗普称以伊将达成停火协议,油气股早盘重挫 。吉星新能源(03395)跌34%;百勤油服(02178)跌30%;MI能源(01555)跌31%;山东墨龙(00568)跌19%;中石化油服(01033)跌13%,

专家观点:

中信建投此前发布研报称,公司收购小工匠机器人大部分股权,提升机器人关节部件的正向开发能力,智能一体化关节有望应用于智能充电等场景,进一步推进“汽车+AI+机器人”产业化落地。2024年公司研发团队扩容及产品价格优化有所增亏,25年有望迎来经营拐点。公司侧重于性价比智驾,擅长以低算力芯片实现较好智驾表现,显著受益于当前智驾平权趋势,大众价格带车型智驾增配明显。公司的前视一体机、智驾域控等产品有望在奇瑞、吉利、东风、零跑等多个重点客户放量,盈利能力亦高于此前Supervision产品。

(亚汇网编辑:书瑶)