热点聚焦 9月25日,首程控股(00697.HK)发布公告,公司接到早期投资人周大福创建有限公司(0659.HK)的通知,获悉其已于今日成功建议发行总额约为22亿港币的可交换债券,冀此获得了较好的现金回流,公司报以衷心的祝福。 公司始终秉持的核心使命是通过企业发展为所有股东持续创造综合价值,这一使命亦是

香港股市 章天 09月25日 08:10 351

09月24日港股回购概况: 石四药集团(02005)、信利国际(00732)、万咖壹联(01762)、腾讯控股(00700)、联易融科技-W(09959)、普华和顺(01358)、中国石油化工股份(00386)、天福(06868)、天安卓健(00383)、明源云(00909)、首佳科技(00103)、中集集团(02039)、卡罗特(N24025)、归创通桥-B(0

香港股市 书瑶 09月24日 09:20 341

热点聚焦 9月24日,金山云(03896.HK)发布公告,2025年9月23日,公司与配售代理(即摩根士丹利亚洲有限公司)已订立配售协议,据此,公司已有条件同意透过配售代理按每股配售股份8.29港元的价格配售总计3.38亿股配售股份予不少于六名承配人。合共3.38亿股配售股份相当于本公告日期现有已发行普通股约8.06%;及经

香港股市 章天 09月24日 08:12 318

热点聚焦 9月23日,阜博集团(03738.HK)发布公告,2025年9月22日,公司(作为发行人)与经办人(即中信证券及汇丰)订立认购协议。根据认购协议所载的条款及条件,经办人已同意认购公司将发行的本金总额为16亿港元的债券并就其付款,或促使认购人认购该等债券并就其付款。于条款及条件所载情况下,债券可按初始

香港股市 章天 09月23日 08:18 310

热点聚焦 9月22日,利亚零售(00831.HK)发布公告,公司于2025年9月20日在香港遭遇网路中断,目前已影响了内部系统及会员奖励计划的相关功能。公司门市仍然照常营业,顾客可使用现金、八达通及其他电子支付方式付款。 公司已聘请第三方取证专家合作,厘清事件原因、范围及影响程度,包括是否有任何资料外

香港股市 章天 09月22日 08:20 364

热点聚焦 9月19日,西普尼(02583.HK)发布公告,公司拟全球发售1060万股H股,中国香港发售股份106万股,国际发售股份954万股;2025年9月19日至9月24日招股,预期定价日为9月25日;发售价将为每股发售股份27.0-29.6港元,每手买卖单位为100股,平安证券(香港)为独家保荐人;预期股份将于2025年9月29日开始在联

香港股市 章天 09月19日 08:29 399

热点聚焦 9月18日,东方电气(01072.HK)发布公告,2025年9月18日(交易时段前),公司与独家配售代理(即中信证券)订立配售协议,据此,独家配售代理已有条件同意作为公司独家配售代理按尽力基准促使不少于六名承配人购买6800万股配售股份,配售价为每股配售股份15.92港元。 配售事项下的6800万股配售股

香港股市 章天 09月18日 08:15 423

亚汇网实时数据统计:截至9月17日收盘,阿里巴巴-W(09988)、中芯国际(00981)、美团-W(03690)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、美团-W(03690)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:88.06亿

香港股市 书瑶 09月17日 17:56 448

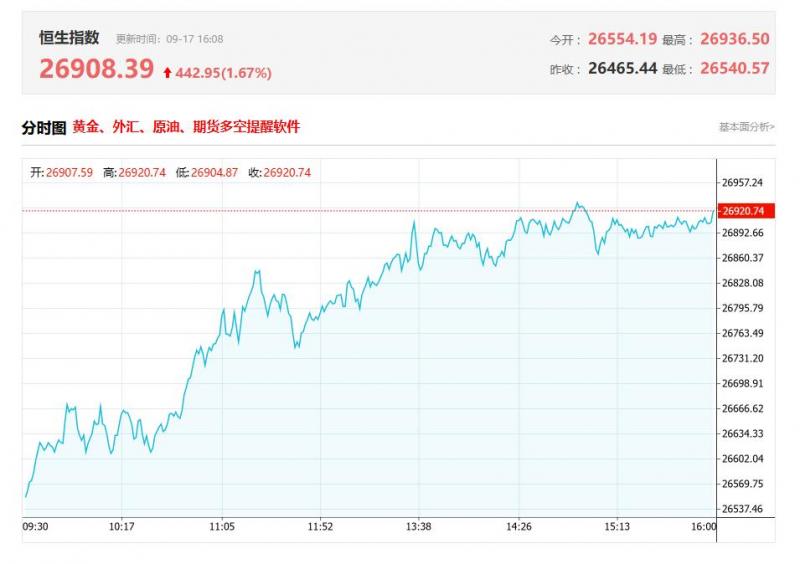

港股收盘行情: 香港恒生指数9月17日(周三)收盘上涨469.88点,涨幅1.78%,报26908.39点; 香港恒生科技指数9月17日(周三)收盘上涨256.58点,涨幅4.22%,报6334.24点; 国企指数9月17日(周三)收盘上涨210.38点,涨幅2.24%,报9596.77点; 红筹指数9月17日(周三)收盘上涨37.1

香港股市 书瑶 09月17日 16:29 410

一、国信证券:维持江南布衣(03306.HK)“优于大市”评级25财年收入增长稳健 国信证券发布研报称,维持江南布衣(03306.HK)“优于大市”评级,基于当前仍然疲弱的宏观消费趋势,小幅下调FY2026-2027盈利预测,预计公司FY2026-2028净利润分别9.0/9.6/10.1亿元(FY2026-2027前值为9.6/10.2亿元),同比+1.0%/6.

香港股市 书瑶 09月17日 16:15 406

一、中泰国际料美联储降息对港股整体的提振作用可能较为有限 中泰国际表示,当前投资者情绪趋于谨慎,逐渐进入观望状态。一方面,中美在马德里举行的会谈未释放超出市场预期的信号,不过中美双方就以合作方式妥善解决TikTok问题、减少投资障碍、促进有关经贸合作等达成了基本框架共识,也部分缓解了市场对于中

香港股市 书瑶 09月17日 12:57 437

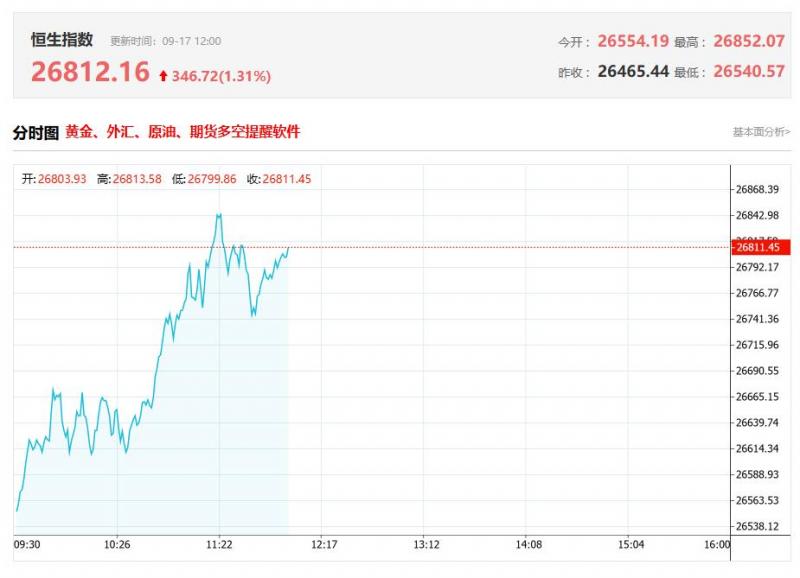

上午盘面: 港股上午盘三大指数呈现高开高走行情,并且再度刷新阶段新高位!恒生科技指数一马当先,午间大幅收涨3.49%站上6200点,恒生指数、国企指数分别上涨1.41%及1.78%,恒指逼近27000点关口。盘面上,作为市场风向标的大型科技股引领大市上涨,百度大涨15.9%表现尤其抢眼,京东、美团、阿里巴巴涨超5%,腾

香港股市 书瑶 09月17日 12:41 403

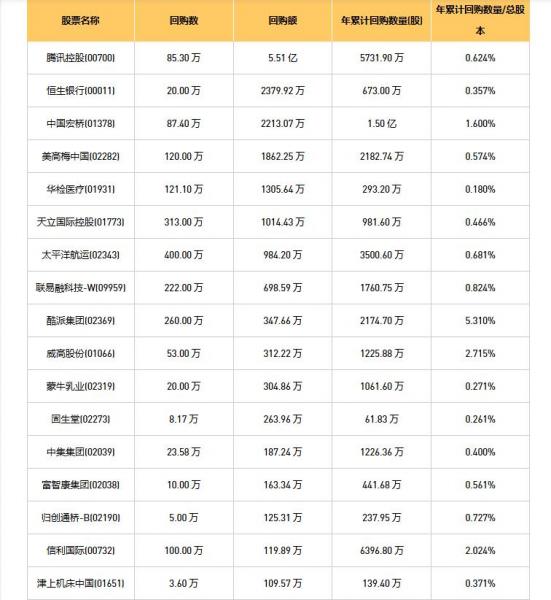

09月17日港股回购概况: 永安国际(00289)、富智康集团(02038)、蒙牛乳业(02319)、天福(06868)、力鸿检验(01586)、中集集团(02039)、昊海生物科技(06826)、津上机床中国(01651)、旭日企业(00393)、清科创业(01945)、太平洋航运(02343)、信利国际(00732)、威高股份(01066)、希玛眼科(

香港股市 书瑶 09月17日 09:14 377

热点聚焦 9月17日,羚邦集团(02230.HK)宣布,一间新子公司“dialinkJaan株式会社”于2025年8月8日在日本正式成立,这标志着集团在业务发展的“走向全球”策略上实现了一个重要的里程碑。鉴于集团作为亚洲领先的知识产权管理公司,这家新子公司将通过探索以下机会来扩大集团的知识产权生态系统:(一)对日本知

香港股市 章天 09月17日 08:24 364

亚汇网实时数据统计:截至9月16日收盘,阿里巴巴-W(09988)、脑动极光-B(06681)、佰泽医疗(02609)居港股通(沪)成交前三,阿里巴巴-W(09988)、小米集团﹣W(01810)、药捷安康-B(02617)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:57.96

香港股市 书瑶 09月16日 18:16 408

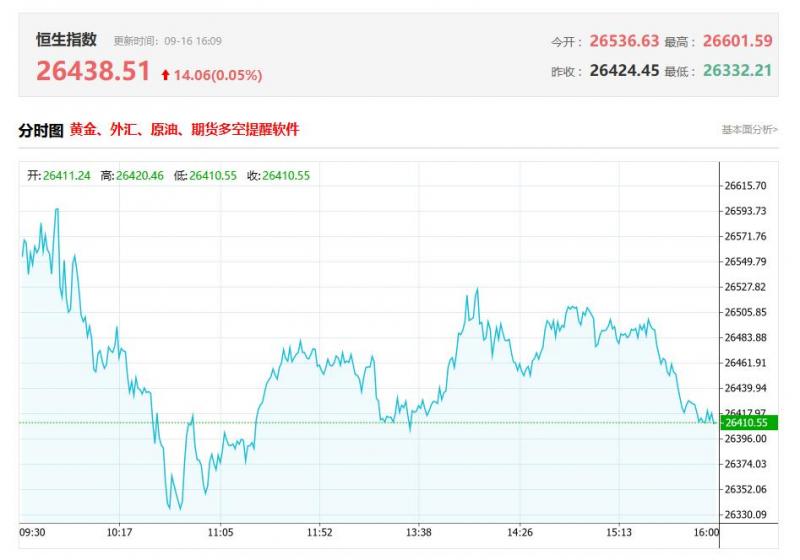

港股收盘行情: 香港恒生指数9月16日(周二)收盘下跌8.05点,跌幅0.03%,报26438.51点; 香港恒生科技指数9月16日(周二)收盘上涨34.05点,涨幅0.56%,报6077.66点; 国企指数9月16日(周二)收盘上涨1.63点,涨幅0.02%,报9386.39点; 红筹指数9月16日(周二)收盘下跌81.8点,

香港股市 书瑶 09月16日 16:30 401

一、瑞银:福耀玻璃(03606.HK)汽车玻璃均价料持续上升上调目标价至95港元 瑞银发布研报称,福耀玻璃(03606.HK)管理层更新第三季度营运情况,国内工厂产能利用率本季至今达到约87%,同比增长约2个百分点,按季增长约3个百分点;美国一期工厂产能利用率维持约80%相对高水平;美国二期工厂产能提升顺利,预计

香港股市 书瑶 09月16日 16:28 375

一、中泰国际:降息在即,资金回流与基本面磨底的再平衡 中泰国际表示,资金面对港股形成正面支撑,对冲基金与长线资金持续回流中国资产。8月中国股市逆势获外资流入,反映赚钱效应回升、政策预期趋稳及AI、生物医药等硬科技赛道吸引力增强。美国通胀放缓推动美联储降息预期升温,若美元利率下行,有望进一步吸

香港股市 书瑶 09月16日 13:21 315

上午盘面: 港股上午盘三大指数高开后一度转跌,临近午盘再度回暖,盘中再度刷新阶段性高位。截止午盘,恒生指数涨0.07%最高触及26601.59点,国企指数涨0.1%,恒生科技指数涨0.39%。盘面上,大型科技股科技股多数呈现上涨行情,其中,美团涨2.26%,网易涨1.66%,百度涨1.34%,小米、腾讯飘红,京东跌1.29%,阿

香港股市 书瑶 09月16日 13:07 348

09月16日港股回购概况: 富智康集团(02038)、永安国际(00289)、网龙(00777)、天福(06868)、中集集团(02039)、太平洋航运(02343)、昊海生物科技(06826)、天安卓健(00383)、清科创业(01945)、希玛眼科(03309)、信利国际(00732)、津上机床中国(01651)、腾讯控股(00700)、威高股份(0106

香港股市 书瑶 09月16日 09:17 318

热点聚焦 9月16日,云锋金融(00376.HK)发布公告,2025年9月16日(交易时段前),公司、卖方(即JadaionLiitd,为公司的控股股东)及配售代理(即花旗与瑞银集团)订立配售及认购协议,据此:(i)卖方已同意出售,而配售代理已个别(非共同或共同及个别)同意担任卖方的代理,尽力促使不少于六名承配人按每股配

香港股市 章天 09月16日 08:06 326

亚汇网实时数据统计:截至9月15日收盘,阿里巴巴-W(09988)、泡泡玛特(09992)、药捷安康-B(02617)居港股通(沪)成交前三,阿里巴巴-W(09988)、小米集团﹣W(01810)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:79.60亿

香港股市 书瑶 09月15日 18:34 362

一、天风证券:维持翰森制药(03692.HK)“增持”评级25年中报显示内生增长超预期 天风证券发布研报称,维持翰森制药(03692.HK)“增持”评级,考虑到公司2025年有多笔大额BD交易款项到账,将2025年的营业收入从137.41亿元上调至146.68亿元,预计2026年和2027年的营业收入分别为158.35亿元和177.79亿元;将202

香港股市 书瑶 09月15日 18:20 334

港股收盘行情: 香港恒生指数9月15日(周一)收盘上涨58.4点,涨幅0.22%,报26446.56点; 香港恒生科技指数9月15日(周一)收盘上涨54.34点,涨幅0.91%,报6043.61点; 国企指数9月15日(周一)收盘上涨19.82点,涨幅0.21%,报9384.76点; 红筹指数9月15日(周一)收盘下跌33.34点

香港股市 书瑶 09月15日 18:14 353

一、华泰证券:择线上需要适度回归性价比与景气度关注国产算力链、创新药等板块 华泰证券发研报指,上周,A股在短暂消化止盈的压力后转涨,创阶段性新高。交投活跃度是投资者关注的焦点。我们观察到,国内资金继续活跃,小盘向大盘切换的趋势减弱但没有逆转,聚焦产业趋势的特征依然明显,但抱团有松动迹象。国

香港股市 书瑶 09月15日 13:16 347

上午盘面: 港股上午盘三大指数呈现低开高走行情,恒生科技指数涨幅领先,午间收涨1.11%再刷阶段高位,恒生指数涨0.29%,国企指数涨0.34%,市场做多情绪继续活跃。盘面上,作为市场风向标的大型科技股集体拉升转涨,阿里巴巴涨约3%,网易、小米涨超1%,快手、京东、美团、腾讯均有涨幅,惟百度跌近2%;锂电池股

香港股市 书瑶 09月15日 12:08 311

09月15日港股回购概况: 石四药集团(02005)、方正控股(00418)、蒙牛乳业(02319)、威高股份(01066)、卡罗特(N24025)、太平洋航运(02343)、天福(06868)、津上机床中国(01651)、信利国际(00732)、清科创业(01945)、百宏实业(02299)、富智康集团(02038)、枫叶教育(01317)、腾讯控股(007

香港股市 书瑶 09月15日 09:16 301

热点聚焦 9月15日,不同集团(06090.HK)发布公告,公司拟全球发售1098.09万股(视乎超额配股权行使与否而定),中国香港发售股份109.81万股,国际发售股份988.28万股;2025年9月15日至9月18日招股,预期定价日为9月19日;发售价将为每股发售股份62.01-71.20港元,每手买卖单位为100股,中信证券及海通国际为联席

香港股市 章天 09月15日 08:15 309

本周香港股市:恒生指数涨1.16%或301.84点,报26388.16点,全日成交额为3207.34亿港元;恒生国企指数涨1.13%,报9364.94点;恒生科技指数涨1.71%,报5989.27点。全周来看,恒指累涨3.82%,国指累涨3.4%,恒科指累涨5.31%。招商证券(香港)策略团队认为,随着供需格局改善,中国经济周期有望迎来景气拐点。科技产业的资

香港股市 书瑶 09月13日 21:22 327

亚汇网实时数据统计:截至9月12日收盘,阿里巴巴-W(09988)、美团-W(03690)、中芯国际(00981)居港股通(沪)成交前三,阿里巴巴-W(09988)、腾讯控股(00700)、小米集团﹣W(01810)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:87.74亿

香港股市 书瑶 09月12日 17:51 277

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。