一、中信证券(06030.HK):中信证券国际为CITN发行的7000万美元票据提供 中信证券(06030.HK)发布公告,该公司境外全资子公司中信证券国际有限公司(以下简称中信证券国际)的附属公司CITNLiitd(以下简称发行人或被人)于2022年3月29日设立境外中期票据计划(以下简称中票计划),此中票计划由中信证券国际

香港股市 书瑶 09月12日 17:40 263

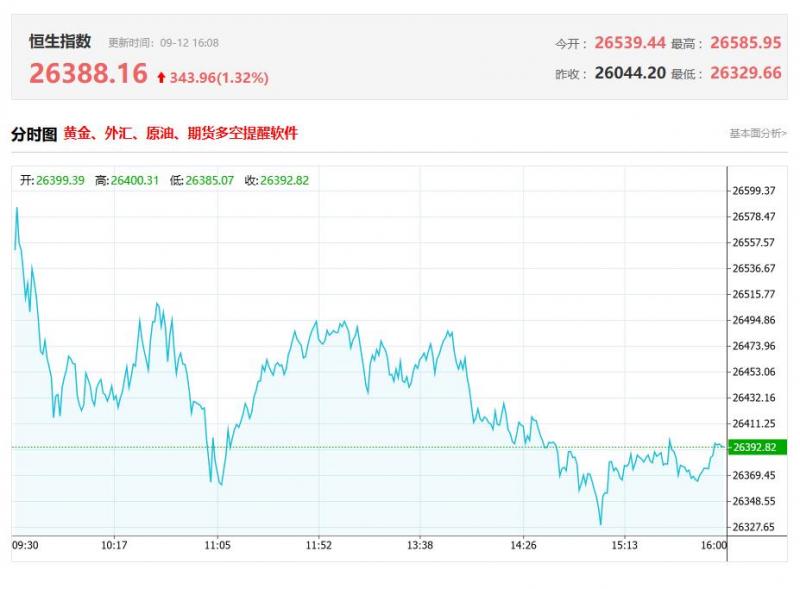

港股收盘行情: 香港恒生指数9月12日(周五)收盘上涨301.84点,涨幅1.16%,报26388.16点; 香港恒生科技指数9月12日(周五)收盘上涨100.5点,涨幅1.71%,报5989.27点; 国企指数9月12日(周五)收盘上涨104.69点,涨幅1.13%,报9364.94点; 红筹指数9月12日(周五)收盘上涨18.3点,涨幅0

香港股市 书瑶 09月12日 17:04 249

热点聚焦 9月12日,歌礼制药-B(01672.HK)宣布,其获告知,为表达对公司长远价值及未来前景的坚定信心,吴劲梓博士(歌礼创始人、董事会主席兼首席执行官、及控股股东,“吴博士”),与何净岛(执行董事及控股股东、吴博士的配偶,“吴夫人”)一起,已自愿承诺在如下3个临床数据读出前,不会出售(包括但不限

香港股市 章天 09月12日 08:20 236

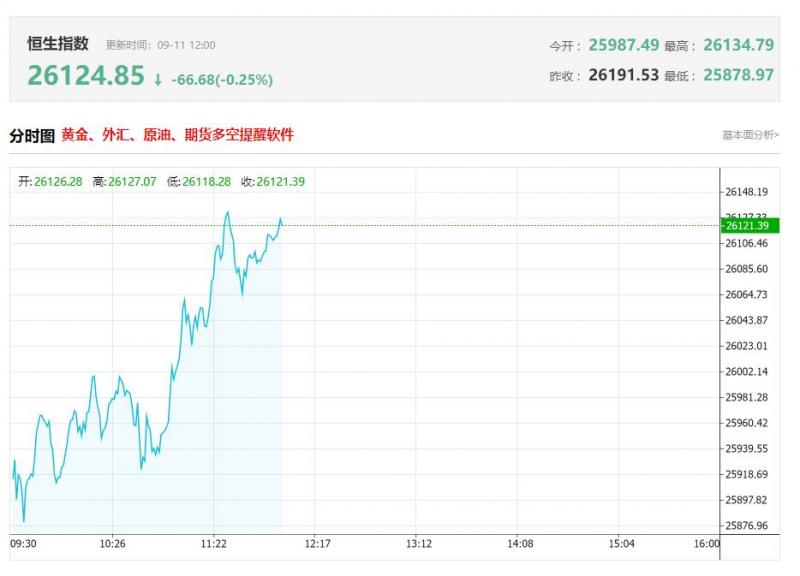

上午盘面: 港股上午盘三大指数集体收跌,止步4拉升行情!恒生指数跌0.29%险守26000点关口,国企指数、恒生科技指数分别下跌0.48%及0.09%。市场做多情绪在连续4日上涨且创阶段新高后开始趋于谨慎。盘面上,连续上涨的大型科技股多数表现低迷,其中,美团跌近4%,百度跌2.38%,京东跌1.8%,小米跌超1%,腾讯飘绿

香港股市 书瑶 09月11日 12:13 303

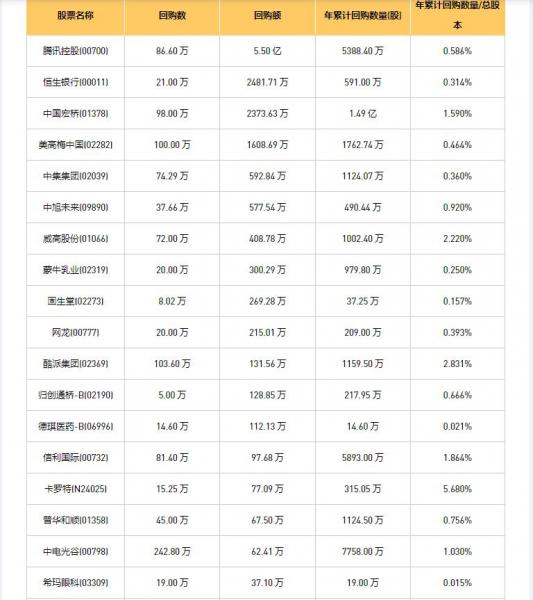

09月11日港股回购概况: 方正控股(00418)、信利国际(00732)、天福(06868)、卡罗特(N24025)、津上机床中国(01651)、力鸿检验(01586)、希玛眼科(03309)、太平洋航运(02343)、中旭未来(09890)、蒙牛乳业(02319)、中集集团(02039)、酷派集团(02369)、旭日企业(00393)、世界华文媒体(00685)、归创 通桥-B(02190)、

香港股市 书瑶 09月11日 11:26 224

热点聚焦 9月11日,中国太保(02601.HK)发布公告,2025年9月10日,公司与经办人签署认购协议。根据认购协议,(其中包括)公司已同意向经办人发行或根据经办人指示发行,且经办人已单独(而非共同)同意认购并支付或促使认购人认购并支付债券(即155.56亿港元于2030年到期的零息可转换债券),惟须受认购协议所

香港股市 章天 09月11日 08:45 157

热点聚焦 9月10日,兴胜创建(00896.HK)发布公告,2025年9月9日,卖方(即GracUnivrLiitd(恩宇有限公司),由公司及合营伙伴各自间接持有50%的合营公司)订立协议,据此卖方将向买方出售目标公司(urluLiitd,即该物业的控股公司)全部已发行股本及其结欠的股东贷款,现金代价为港币4.1亿元,并将按完成出售事

香港股市 章天 09月10日 08:22 199

热点聚焦 9月9日,健康160(02656.HK)发布公告,公司拟全球发售3364.55万股股份,中国香港发售股份336.475万股,国际发售股份3028.075万股,另有约15%的超额配股权;2025年9月9日至9月12日招股,预期定价日为9月15日;发售价将为每股发售股份11.89港元-14.86港元,每手买卖单位为250股,申万宏源香港及清科资本

香港股市 章天 09月09日 08:25 199

热点聚焦 9月8日,圣诺医药-B(02257.HK)发布公告,2025年9月7日,公司(作为发行人)与该等认购人订立该等认购协议,内容有关按认购价每股认购股份12.00港元认购1735.24万股认购股份。发行认购股份将根据一般授权予以发行。 认购股份合共相当于本公告日期公司现有已发行股本约16.50%;及经配发及发行所

香港股市 章天 09月08日 08:29 219

热点聚焦 9月5日,映宇宙(03700.HK)发布公告,2025年9月4日,公司与国富量子(00290.HK)订立认购协议,据此,国富量子有条件同意向公司发行合共约1.69亿股认购股份,认购价为每股1.78港元,惟须受认购协议所载条款及条件规限。公司将于完成时透过电汇支付合共3亿港元的认购价。 每股认购股份的认购价1.

香港股市 章天 09月05日 08:27 289

亚汇网实时数据统计:截至9月4日收盘,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:76.76亿

香港股市 书瑶 09月04日 17:47 308

港股收盘行情: 香港恒生指数9月4日(周四)收盘下跌284.92点,跌幅1.12%,报25058.51点; 香港恒生科技指数9月4日(周四)收盘下跌104.88点,跌幅1.85%,报5578.86点; 国企指数9月4日(周四)收盘下跌112.93点,跌幅1.25%,报8937.09点; 红筹指数9月4日(周四)收盘下跌29.58点

香港股市 书瑶 09月04日 16:28 304

一、星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7% 星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7%。虽然财富管理业务稳健增长,但整体收入费用同比减少1.9%,当中银行卡费用收入显著下降。该行预计,招行2025至2027财年的盈利

香港股市 书瑶 09月04日 16:24 352

一、国泰海通:当前AH溢价水平仍具备一定下行空间半导体、硬件等新兴行业AH溢价望逐步收窄 国泰海通发研报指,从新老行业对比的新视角出发,我们对AH溢价现状及潜在下行空间作出如下五个判断:①当前AH溢价水平仍具备一定下行空间。②本轮AH溢价收窄主要由传统行业贡献。③当前地产、银行等传统行业AH溢价仍有

香港股市 书瑶 09月04日 13:08 311

上午盘面: 港股上午盘三大指数再度呈现高开低走行情,恒生指数跌1.21%险守25000点关口,国企指数、恒生科技指数分别下跌1.41%及1.66%,盘中均创下月内低点。盘面上,权重科技股多数由涨转跌,其中,阿里巴巴跌近4%,小米、快手跌超2%,腾讯、网易、京东小幅下跌,百度涨1.6%,美团涨0.5%;大金融股(银行、保

香港股市 书瑶 09月04日 12:15 235

09月04日港股回购概况: 摩比发展(00947)、方正控股(00418)、信利国际(00732)、旭日企业(00393)、卡罗特(N24025)、枫叶教育(01317)、蒙牛乳业(02319)、首佳科技(00103)、津上机床中国(01651)、腾讯控股(00700)、天福(06868)、威高股份(01066)、中电光谷(00798)、力鸿检验(01586)、明

香港股市 书瑶 09月04日 09:15 271

热点聚焦 9月4日,首程控股(00697.HK)发布公告,2025年9月4日(于交易时段前),公司与配售代理(即国泰君安国际)订立配售协议,据此,配售代理将竭尽全力促使承配人按照配售协议条款及条件所载的配售价认购配售股份。配售股份占于本公告日期现有已发行股份总数约3.49%;及紧随配售完成后经扩大的已发行股份总

香港股市 章天 09月04日 08:17 256

亚汇网实时数据统计:截至9月3日收盘,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(沪)成交前三,阿里巴巴-W(09988)、小米集团﹣W(01810)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:56.81亿

香港股市 书瑶 09月03日 17:41 277

港股收盘行情: 香港恒生指数9月3日(周三)收盘下跌153.12点,跌幅0.6%,报25343.43点; 香港恒生科技指数9月3日(周三)收盘下跌44.72点,跌幅0.78%,报5683.74点; 国企指数9月3日(周三)收盘下跌58.1点,跌幅0.64%,报9050.02点; 红筹指数9月3日(周三)收盘下跌17.94点,跌幅0.42%,

香港股市 书瑶 09月03日 16:43 288

一、高盛:下调阿里巴巴-W(09988.HK)未来两年盈测维持“买入”评级 高盛发布研报称,阿里巴巴-W(09988BABA.U)截至今年6月底止首财季云业务及资本开支表现均胜预期,重申看好AI驱动的增长,维持“买入”评级。高盛将阿里2026至2027财年归属于普通股股东经调整净利润预测下调9%及4%,集团BITA预测下调11%及1%,

香港股市 书瑶 09月03日 16:41 290

一、中信证券看好物业服务行业上半年继续实现盈利的稳步增长 中信证券表示,2025年上半年,14家物业服务样本企业收入增速为5.3%,同比下降1.6个百分点,其中基础物业服务收入增速为8.1%,同比下降3.9个百分点,尽管增速放缓,基础物业服务依然是物业公司增长的主要来源。在管面积稳步增长,2025年上半年同比提升4

香港股市 书瑶 09月03日 13:08 248

上午盘面: 港股上午盘三大指数高开低走,截止午盘,恒生指数跌0.4%,国企指数跌0.53%,恒生科技指数跌0.54%,市场情绪持续谨慎。盘面上,盘初集体上涨的大型科技股部分转跌,其中,美团、小米跌超1%,阿里巴巴、腾讯小幅下跌,百度涨2.68%,京东涨超1%,快手飘红;生物医药股表现活跃,互联网医疗股、创新药方

香港股市 书瑶 09月03日 12:32 268

09月03日港股回购概况: 伟仕佳杰(00856)、永安国际(00289)、VITAOYINT'L(00345)、威高股份(01066)、网龙(00777)、首佳科技(00103)、津上机床中国(01651)、百宏实业(02299)、清科创业(01945)、万咖壹联(01762)、信利国际(00732)、四环医药(00460)、碧桂园服务(06098)、旭日企业(00393

香港股市 书瑶 09月03日 09:33 292

热点聚焦 9月3日,药明合联(02268.HK)发布公告,2025年9月3日(联交所交易时段前),公司与药明生物(02269.HK)(作为认购人)。订立认购协议,据此,公司已有条件同意发行及配发而认购人已有条件同意认购2413.4万股认购股份,认购价为每股认购股份58.85港元(与配售价相同),总代价约为14.20亿港元。认购股

香港股市 章天 09月03日 08:34 240

亚汇网实时数据统计:截至9月2日收盘,阿里巴巴-W(09988)、小米集团﹣W(01810)、中芯国际(00981)居港股通(沪)成交前三,中芯国际(00981)、阿里巴巴-W(09988)、小米集团﹣W(01810)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:86.47亿

香港股市 书瑶 09月02日 17:49 271

港股收盘行情: 香港恒生指数9月2日(周二)收盘下跌120.87点,跌幅0.47%,报25496.55点; 香港恒生科技指数9月2日(周二)收盘下跌70.5点,跌幅1.22%,报5728.46点; 国企指数9月2日(周二)收盘下跌13.75点,跌幅0.15%,报9108.12点; 红筹指数9月2日(周二)收盘下跌44.72点,跌

香港股市 书瑶 09月02日 16:27 264

一、中银国际:升敏实集团(00425.HK)目标价至35港元人形机器人订单增强提升长期吸引力 中银国际发布研报称,敏实集团(00425.HK)今年上半年收入同比增长10.8%,至123亿元人民币,基本符合预期,欧洲业务快速增长(同比增51%),受电动车采用率上升推动,尽管中国市场同比下降较快。维持“买入”评级,上调目

香港股市 书瑶 09月02日 16:26 301

一、中金公司:关注OC产业趋势及该产业链中的在位厂商和潜在进入厂商 中金公司发研报指,OC无需光电转化,相较于电交换机具有低功耗、低延迟、高兼容等优势。OC是直接实现光信号在光纤端口间切换的交换设备,其原理是直接对光信号进行物理路径的重构,从而在输入/输出端口之间建立专用光路。无需光电转换的特性带

香港股市 书瑶 09月02日 13:03 253

上午盘面: 港股上午盘三大指数小幅冲高后跳水转跌,未能延续昨日强势上涨行情。截止收盘,恒生科技指数跌幅最大,午间收跌1.78%,恒生指数、国企指数分别下跌0.61%及0.42%。 盘面上,作为市场风向标的大型科技股集体下跌,其中,美团跌3%,快手跌2.7%,百度、阿里巴巴跌近2%,京东、网易跌超1%,小米

香港股市 书瑶 09月02日 12:07 257

09月02日港股回购概况: 方正控股(00418)、摩比发展(00947)、富智康集团(02038)、网龙(00777)、信利国际(00732)、VITAOYINT'L(00345)、旭日企业(00393)、清科创业(01945)、卡罗特(N24025)、津上机床中国(01651)、蒙牛乳业(02319)、首佳科技(00103)、浩德控股(08149)、中国文旅农业(

香港股市 书瑶 09月02日 09:14 218

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。