热点聚焦 9月2日,山东黄金(01787.HK)发布公告,为深入推动公司在资本市场的国际化布局,更进一步提高公司的资本实力、优化资本结构,促进企业更加健康、可持续、高品质发展,助力打造具有全球竞争力的世界一流黄金矿业企业。2025年9月2日(联交所交易时段前),公司与配售代理(即中金公司与中信证券)订立配

香港股市 章天 09月02日 08:23 226

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 阿里巴巴-W(09988)成交金额:160.33亿

香港股市 书瑶 09月01日 17:55 304

港股收盘行情: 香港恒生指数9月1日(周一)收盘上涨539.8点,涨幅2.15%,报25617.42点; 香港恒生科技指数9月1日(周一)收盘上涨124.65点,涨幅2.2%,报5798.96点; 国企指数9月1日(周一)收盘上涨174.08点,涨幅1.95%,报9121.87点; 红筹指数9月1日(周一)收盘上涨20.34点,

香港股市 书瑶 09月01日 16:31 226

一、开源证券:首予中升控股(00881.HK)“买入”评级汽车经销商龙头基本面或见底反转 开源证券发布研报称,中升控股(00881.HK)定位为一站式汽车服务供应商,除了销售新车,还可提供跨品牌的维修服务中心、高品质的二手车、续保等业务,致力于满足车主用车的全生命周期需求。该行预计公司2024-2026年营业收入分

香港股市 书瑶 09月01日 16:30 233

一、交银国际9月金股研选:宏观环境趋稳+流动性宽松港股有望延续向好态势 交银国际发布9月金股研选。宏观不确定性持续消退,全球风险偏好明显回升。8月以来海外宏观环境的不确定性延续降温态势,美国与主要经济体就贸易框架达成初步共识,同时宣布将对华关税措施延迟90天实施并继续推进双边谈判。与此同时,欧

香港股市 书瑶 09月01日 13:02 252

上午盘面: 港股上午盘三大指数集体强势,盘中均涨超2%以上。市场得益于阿里巴巴大涨带动市场情绪,科技股领衔大市上涨。截止午盘,恒生指数涨1.77%上扬近450点,国企指数、恒生科技指数分别上涨1.54%及1.77%。盘面上,大型科技股强势带动市场走俏,财报表现超预期,以及在AI和云计算领域投入巨大,阿里巴巴飙

香港股市 书瑶 09月01日 12:11 208

09月01日港股回购概况: 富智康集团(02038)、摩比发展(00947)、蒙牛乳业(02319)、信利国际(00732)、旭日企业(00393)、网龙(00777)、()、归创通桥-B(02190)、清科创业(01945)、津上机床中国(01651)、天福(06868)、中国宏桥(01378)、腾讯控股(00700)、方正控股(00418)、恒生银行(00

香港股市 书瑶 09月01日 09:18 186

热点聚焦 9月1日,进腾集团(02011.HK)发布公告,截至2025年6月30日止六个月,实现收益1.95亿港元,同比增加21.3%;毛利为9934.9万港元,同比增加11.7%;公司权益股东应占溢利为2637.2万港元,同比增加143.1%;基本每股盈利4.6港仙。 港股公司要闻 中信证券(06030.HK)获易方达基金增持299.6万股

香港股市 章天 09月01日 08:21 182

本周香港股市:恒生指数涨0.32%或78.8点,报25077.62点,全日成交额为3356.01亿港元;恒生国企指数涨0.35%,报8947.79点;恒生科技指数涨0.54%,报5674.31点。全月来看,恒指累涨1.23%,国指累涨0.73%,恒科指累涨4.06%。光大证券认为,港股整体盈利能力相对较强,同时互联网、新消费、创新药等资产相对稀缺。此外,尽管

香港股市 书瑶 08月31日 14:35 169

亚汇网实时数据统计:截至8月29日收盘,国泰君安国际(01788)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 国泰君安国际(01788)成交金额:53.90亿

香港股市 书瑶 08月29日 18:13 138

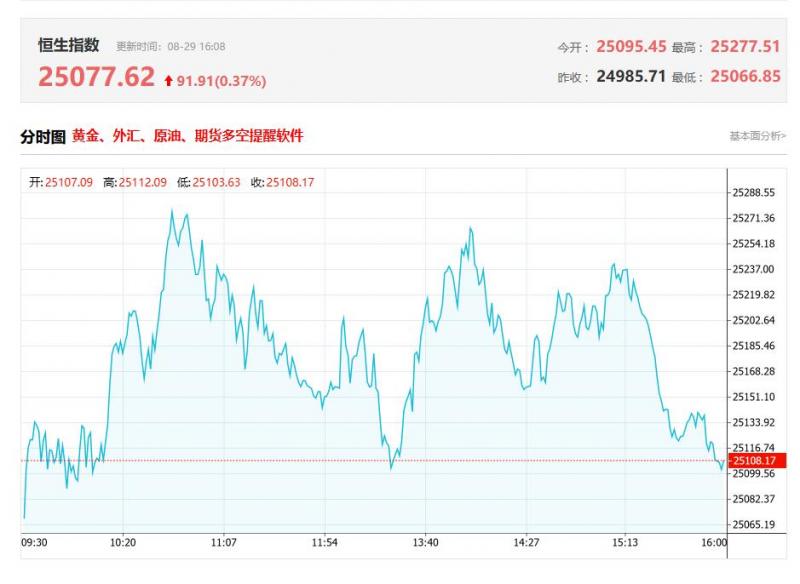

港股收盘行情: 香港恒生指数8月29日(周五)收盘上涨78.8点,涨幅0.32%,报25077.62点; 香港恒生科技指数8月29日(周五)收盘上涨30.29点,涨幅0.54%,报5674.31点; 国企指数8月29日(周五)收盘上涨30.86点,涨幅0.35%,报8947.79点; 红筹指数8月29日(周五)收盘下跌15.29点,跌幅0.3

香港股市 书瑶 08月29日 16:30 145

一、高盛:升商汤-W(00020.HK)评级至“买入”目标价升至2.72港元 高盛发布研报称,国务院印发《关于深入实施“人工智能+”行动的意见》,强调AI商业化与生态系统扩展,预计该政策推行将促进用户在AI上的消费,推动商汤-W(00020.HK)的生成式AI业务发展。结合中国AI供应链的市场重新评估,高盛将商汤目标价从1.

香港股市 书瑶 08月29日 16:27 181

一、开源证券:阅兵是本轮军工行情的重要催化因素 开源证券指出,阅兵是本轮军工行情的重要催化因素,市场给予新装备、新武器平台更高的期待,部分新装备有望成为未来5年的主要列装产品,且随着武器装备信息化、智能化提升,装备采购总额有望同步增长。市场对于阅兵后的行情存在分歧,本轮军工板块的行情源自基本

香港股市 书瑶 08月29日 13:08 126

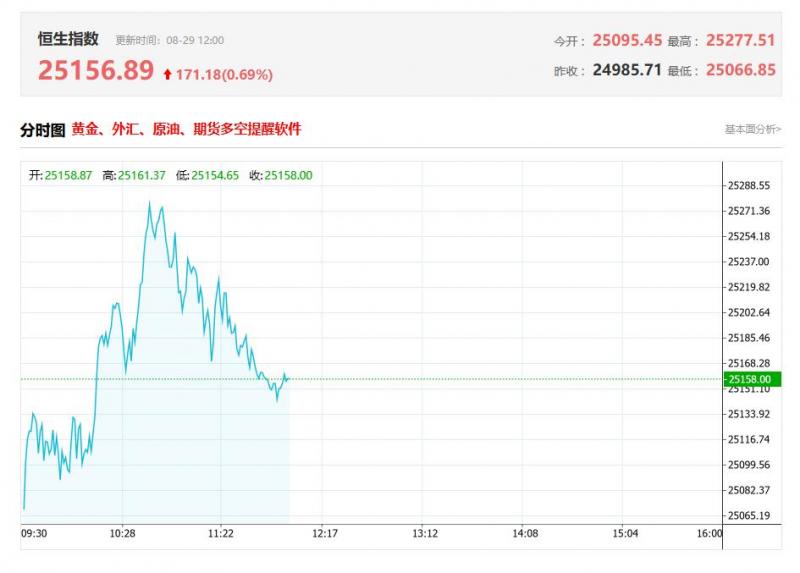

上午盘面: 港股上午盘三大指数集体上涨,盘中均涨超1.1%以上,继昨日南下资金净卖出后再度呈现净买入趋势。截止午间收盘,恒生指数涨0.63%重上25000点,国企指数、恒生科技指数分别上涨0.68%及0.56%。盘面上,大型科技股普遍呈现上涨行情,其中,百度涨超3%,京东涨2.6%,阿里巴巴、腾讯、美团、网易皆上涨,小

香港股市 书瑶 08月29日 12:10 185

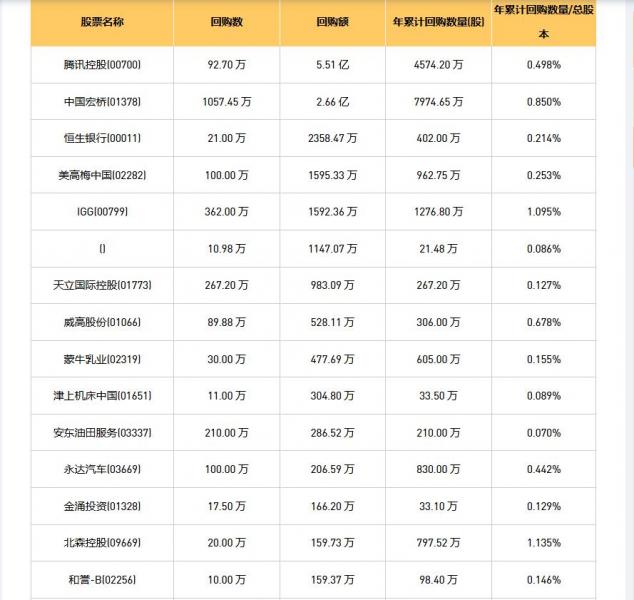

08月29日港股回购概况: 富智康集团(02038)、信利国际(00732)、摩比发展(00947)、方正控股(00418)、津上机床中国(01651)、蒙牛乳业(02319)、天福(06868)、清科创业(01945)、天安卓健(00383)、安东油田服务(03337)、腾讯控股(00700)、北森控股(09669)、金涌投资(01328)、()、HYBAT(0

香港股市 书瑶 08月29日 09:14 120

热点聚焦 8月29日,金泰能源控股(02728.HK)发布公告,截至2025年6月30日止六个月,实现收益2.72亿港元,同比增加111%;毛利为827.5万港元,同比增加87.1%;公司拥有人应占亏损为480.5万港元,上年同期公司拥有人应占亏损为1161.9万港元;基本每股亏损0.11港仙。 港股公司要闻 天立国际控股(0177

香港股市 章天 08月29日 08:27 120

亚汇网实时数据统计:截至8月28日收盘,中芯国际(00981)、美团-W(03690)、盈富基金(02800)居港股通(沪)成交前三,美团-W(03690)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:116.18亿 美团-W

香港股市 书瑶 08月28日 18:23 185

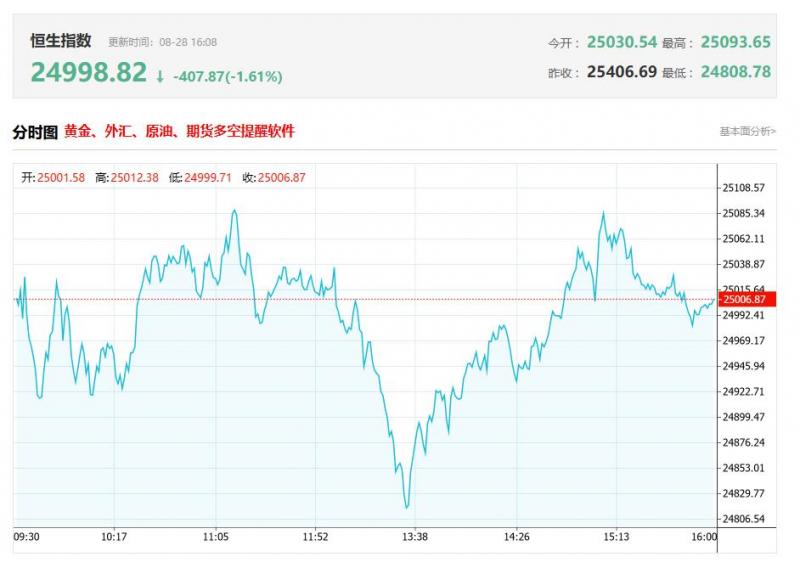

港股收盘行情: 香港恒生指数8月28日(周四)收盘下跌202.94点,跌幅0.81%,报24998.82点; 香港恒生科技指数8月28日(周四)收盘下跌53.51点,跌幅0.94%,报5644.02点; 国企指数8月28日(周四)收盘下跌103.33点,跌幅1.15%,报8916.93点; 红筹指数8月28日(周四)收盘上涨15.06

香港股市 书瑶 08月28日 16:36 159

一、里昂:降锦欣生殖(01951.HK)目标价至3.5港元料明后两年将重回正轨 里昂发布研报称,将锦欣生殖(01951.HK)2025至2027年收入预测下调12%至20%,净利润预测下调27%至31%,预计2025年录得净亏损,以反映2025年上半年业绩及谨慎的2025年展望;基于修订后的预测及更高的目标市盈率,将目标价从原先3.8港元下调

香港股市 书瑶 08月28日 16:34 164

一、中泰国际:港股大盘还未至于极端亢奋 中泰国际表示,恒生指数自5月初以来,延续震荡上行的慢牛走势,8月底一度接近26000关口。参考2015年以来港股大盘数次脉冲式上行,包括2015年4月、2018年1月、2019年4月、2021年2月、2023年1月以及2024年10月,以当期恒生指数顶点位置的预测、预测股息率、以美债利率计价

香港股市 书瑶 08月28日 13:05 153

上午盘面: 港股上午盘三大指数集体下跌,恒生指数跌0.66%险守25000点,国企指数跌0.86%,恒生科技指数跌1.04%,三者均录得3连跌行情,此外,南下资金净卖出超100亿港元。盘面上,作为市场风向标的大型科技股集体弱势,尤其是美团绩后大跌超10%表现最差,阿里巴巴、京东跌近4%,百度跌超1%,小米、腾讯、快手均走

香港股市 书瑶 08月28日 12:05 139

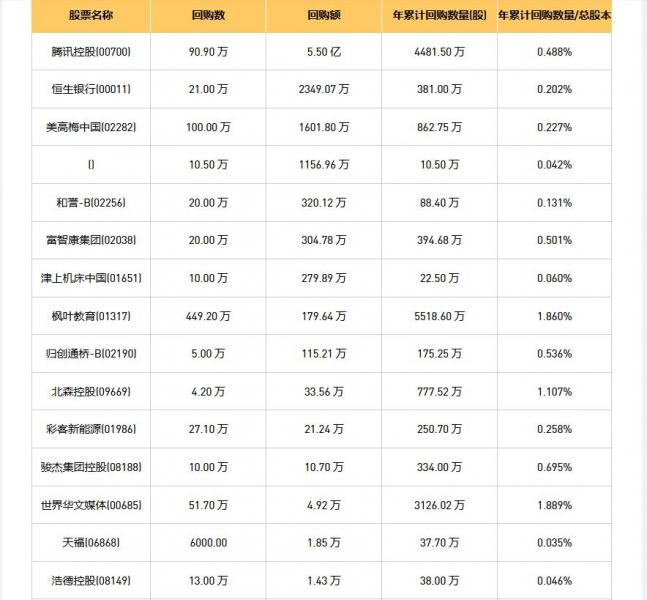

08月28日港股回购概况: 富智康集团(02038)、津上机床中国(01651)、清科创业(01945)、浩德控股(08149)、枫叶教育(01317)、世界华文媒体(00685)、天福(06868)、旭日企业(00393)、世界华文媒体(00685)、骏杰集团控股(08188)、美高梅中国(02282)、恒生银行(00011)、和誉-B(02256)、北森控

香港股市 书瑶 08月28日 09:16 140

热点聚焦 8月28日,康方生物(09926.HK)发布公告,2025年8月28日(交易时段前),公司及配售代理(即摩根士丹利)订立一级配售协议。配售代理已有条件同意于配售期内以每股一级配售股份149.54港元的配售价配售或促使配售2355万股一级配售股份(或否则配售代理将以主事人身份自行购买)。配售代理将向属独立第三

香港股市 章天 08月28日 08:24 149

亚汇网实时数据统计:截至8月27日收盘,中芯国际(00981)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(沪)成交前三,中芯国际(00981)、阿里巴巴-W(09988)、盈富基金(02800)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:67.99亿

香港股市 书瑶 08月27日 18:02 155

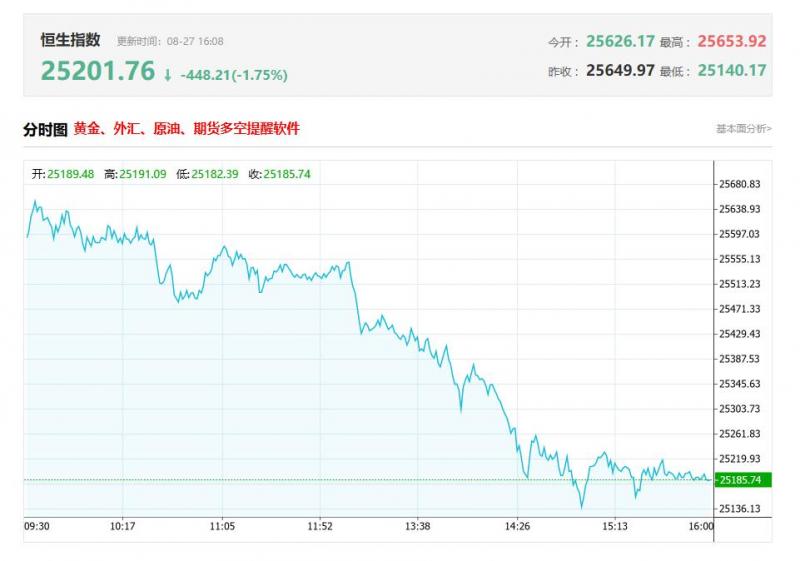

港股收盘行情: 香港恒生指数8月27日(周三)收盘下跌323.16点,跌幅1.27%,报25201.76点; 香港恒生科技指数8月27日(周三)收盘下跌84.71点,跌幅1.47%,报5697.53点; 国企指数8月27日(周三)收盘下跌128.4点,跌幅1.4%,报9020.26点; 红筹指数8月27日(周三)收盘下跌70.56点

香港股市 书瑶 08月27日 16:25 117

一、大摩:上调港交所目标价至508港元上调2025至27年每股盈测 摩根士丹利发表研究报告,更新对港交所的预测,考虑到超预期的次季业绩及截至目前仍强劲的日均成交量(ADV),该行将港交所今年的ADV预测略为上调至2300亿港元,相比截至8月22日的年初至今ADV为2450亿港元;2026和2027年的ADV预测保持不变,分别为240

香港股市 书瑶 08月27日 16:23 130

一、中信证券:商保创新药目录进入实质性落地阶段建议关注镁信健康、思派等综合服务提供商 中信证券近期研报指出,国家医保局启动商保创新药目录调整工作,标志着商保创新药目录进入实质性落地阶段。医疗健康产业有望迎来戴维斯双击,估值体系有望重塑。建议持续关注商保发展带来的三条投资主线:一是创新药械—

香港股市 书瑶 08月27日 13:03 172

上午盘面: 港股上午盘三大指数高开略有回落但均维持上涨,截止午盘,恒生指数涨0.06%,国企指数涨0.14%,恒生科技指数涨0.57%盘中一度涨至1.2%,再度刷新阶段新高。盘面上,大型科技股涨跌各异,阿里巴巴、小米涨超1%,美团、京东跌超1%;深入实施人工智能+行动意见印发,半导体芯片股、AI软件类股表现强势,

香港股市 书瑶 08月27日 12:06 149

08月27日港股回购概况: HYBAT(00150)、津上机床中国(01651)、归创通桥-B(02190)、清科创业(01945)、天福(06868)、旭日企业(00393)、北森控股(09669)、四洲集团(00374)、美高梅中国(02282)、腾讯控股(00700)、恒生银行(00011)、骏杰集团控股(08188)、彩客新能源(01986)、乐华娱乐(023

香港股市 书瑶 08月27日 09:13 150

热点聚焦 8月27日,铁货(01029.HK)发布公告,截至2025年6月30日止六个月,收益增加至1.228亿美元,主要由于尽管普氏含铁量65%指数价格下降13.9%,惟销量上升26.9%;每吨现金成本减少至77.4美元(2024年6月30日:97.4美元),主要由于Ka团队改进技术后,utara矿石品质提升,剥离率降低及铁矿石回收率提升;非香

香港股市 章天 08月27日 08:23 125

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。