2025年12月26日,圣诞假期全球市场成交清淡,但央行层面仍有多重关键动态释放,核心呈现“发达经济体政策分化、新兴市场宽松提速、中国央行深化开放与流动性维稳”三大主线。美联储降息预期持续发酵,日本央行加息后释放进一步收紧信号,中国央行与外管局同日发布两项跨境金融新政并开展逆回购操作,新兴市场如埃及同步降息,全球货币政策格局的结构性调整正持续重塑资本流向与市场预期。

一、发达经济体:政策分化深化,美松日紧瑞稳成核心格局

1.美联储:降息预期强化,换帅悬念牵动市场

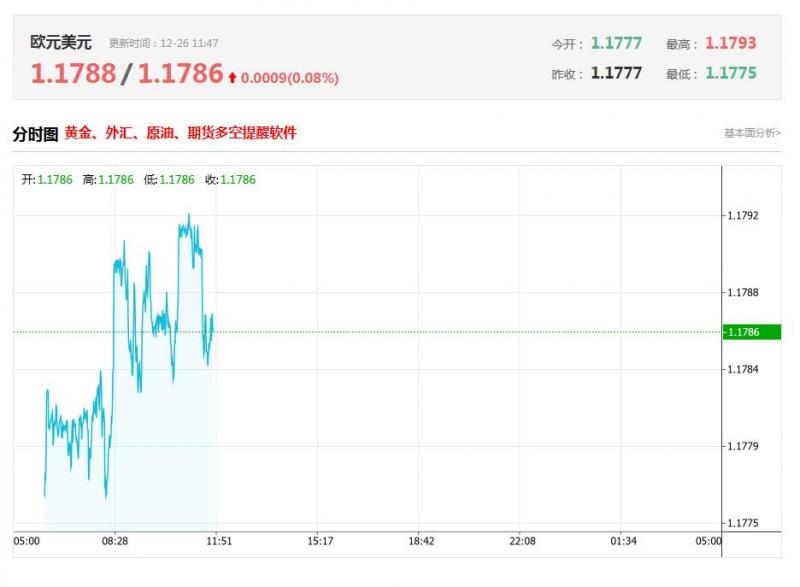

12月26日,美联储虽无公开利率操作,但12月18日完成的年内第三次降息(累计75bp,联邦基金利率至3.5%—3.75%)余波持续发酵。芝加哥联储主席古尔斯比最新表态称,通胀数据向好,终端利率将显著低于当前水平,降息空间“相当大”,进一步巩固2026年宽松预期。CME“美联储观察”显示,2026年1月维持利率不变概率73.4%,降息25bp概率升至26.6%。同时,美联储换帅悬念升温,特朗普透露正面试3—4位候选人,强调希望新任主席更积极降息以降低房贷成本,决策或于未来几周内公布,政策连续性预期与人事变动风险交织,加剧美元短期震荡。

2.日本央行:加息落地后延续收紧信号,干预预期压制汇率波动

12月19日,日本央行以全票通过将政策利率从0.5%上调至0.75%,创30年新高,这是2025年第二次加息,标志着彻底告别超宽松周期。12月26日,行长植田和男进一步释放鹰派信号,称若经济与通胀展望兑现,将继续加息,当前实际利率仍处低位,政策正常化空间明确。同时,日本财务省持续警告日元单边波动,157—158区间为干预敏感区,叠加2026财年122.3万亿日元预算与29.6万亿日元国债发行计划,日债收益率曲线陡峭化,对USD/JPY反弹形成压制,中期利好日元走强。

3.瑞士央行:维持0%利率,政策稳定性支撑瑞郎

12月11日瑞士央行决议维持0%利率不变,12月26日发布的季度报告显示,虽11月CPI降至0%触及目标下限,但央行明确回归负利率门槛极高,2026—2027年通胀预期下调至0.3%、0.6%,政策稳定性未受影响。“美松瑞稳”的利差格局持续利好CHF/USD,叠加地缘风险下瑞郎避险属性,短期USD/CHF(对应CHF/USD约1.2689)维持震荡偏强,关键阻力位157.0—157.2,支撑位155.0—155.2。

二、新兴市场央行:宽松周期提速,埃及降息引领趋势

12月26日,埃及央行成为最新加入宽松阵营的新兴经济体,宣布大幅降息100个基点,隔夜贷款与存款利率分别降至21%、20%,核心逻辑为通胀压力缓和与经济复苏需求。此前,俄罗斯央行12月19日完成连续第五次降息(50bp至16%),墨西哥、智利央行也于12月中旬相继降息25bp,新兴市场集体转向宽松,以对冲发达经济体政策调整带来的资本外流压力与增长放缓风险。但需注意,部分新兴经济体(如韩国)虽开放降息选项,却同时警惕韩元贬值与楼市风险,政策宽松节奏更趋谨慎,呈现“宽松为主、风险防控并行”的特征。

三、中国央行:开放与流动性双管齐下,助力跨境融资与实体经济

1.跨境金融新政落地,提升开放与便利化水平

12月26日,央行与外管局同日发布两项重磅通知,分别为《关于跨国公司本外币一体化资金池业务有关事宜的通知》与《关于境内企业境外上市资金管理有关问题的通知》,从跨境资金管理、境外上市融资两方面深化资本项目开放。核心举措包括:跨国公司外债额度扩至资金池所有者权益3.5倍、境外放款额度扩至0.8倍;境内企业境外上市募集资金可自主结汇,简化登记程序,放宽时限要求,允许符合条件企业留存资金境外使用。两项新政将降低企业制度性交易成本,提升跨境融资效率,助力金融服务实体经济高质量发展。

2.逆回购维稳流动性,年末资金面保持宽松

当日,央行开展930亿元7天期逆回购操作,中标利率1.40%,对冲当日到期量后实现净投放,保障年末银行间市场流动性合理充裕。这是央行延续流动性维稳的常规操作,结合此前连续10个月加量续做MLF的节奏,为跨年资金面提供稳定支撑,同时为后续货币政策调整预留空间。

四、核心影响与后续关注

资本流向:美日政策分化推动资金从美元资产流向日元、瑞郎等低风险资产,新兴市场宽松或吸引短期套利资金,汇率波动加剧。

市场节奏:圣诞假期后流动性恢复,美联储官员讲话、日本央行会议纪要将成为下周关键催化剂,157—158区间的日元干预动向需重点跟踪。

政策展望:2026年1月美日央行会议将明确政策路径,中国央行或进一步优化跨境金融政策,全球央行政策分化将成市场核心交易主线。

(亚汇网编辑:冰凡)